Global business pulse

Χαρτογραφώντας την πορεία των ελληνικών επιχειρήσεων στη νέα πραγματικότητα

Αναμφισβήτητα, η τρέχουσα πανδημία του Covid-19 έχει επηρεάσει μέχρι στιγμής σημαντικά τις επιχειρήσεις σε παγκόσμια κλίμακα, καθώς δημιούργησε ένα περιβάλλον αυξημένης αβεβαιότητας. Το πρώτο εξάμηνο του 2020, όταν και ξεκίνησε η υγειονομική κρίση, το επιχειρηματικό κλίμα δέχθηκε ένα ισχυρό πλήγμα, με την Ελλάδα να μην αποτελεί εξαίρεση στον εν λόγω κανόνα.

Ωστόσο, μετά το αρχικό σοκ, οι ελληνικές επιχειρήσεις εμφανίζονται πλέον περισσότερο αισιόδοξες αναφορικά με τις προοπτικές για το 2021, αναγνωρίζοντας εντούτοις την ύπαρξη σημαντικών προκλήσεων που πρέπει να αντιμετωπίσουν εξαιτίας της πανδημίας. Αυτό μαρτυράει ο δείκτης Global business pulse της Grant Thornton, ο οποίος αποτυπώνει το οικονομικό κλίμα που έχει διαμορφωθεί στις ελληνικές επιχειρήσεις, καθώς διαμορφώθηκε στις 0 μονάδες το δεύτερο εξάμηνο του 2020, έναντι -5,7 μονάδων το προηγούμενο εξάμηνο, γεγονός που αποτελεί το 5ο υψηλότερο επίπεδο στο οποίο έχει βρεθεί ο δείκτης, από το τότε που ξεκίνησε η καταγραφή των σχετικών στοιχείων από την Grant Thornton, το δεύτερο τρίμηνο του 2011. Παράλληλα, ο δείκτης διαμορφώθηκε σε υψηλότερα επίπεδα συγκριτικά με τον αντίστοιχο δείκτη που αφορά τόσο την Ευρώπη, ο οποίος διαμορφώθηκε στις -6,4 μονάδες, την ίδια στιγμή που ο παγκόσμιος δείκτης ανήλθε στις -3,6 μονάδες.

Παρά το γεγονός ότι η πανδημία επηρέασε τη δραστηριότητα αρκετών επιχειρήσεων καθ’ όλη τη διάρκεια του 2020, ο δείκτης Global business pulse μαρτυρά ότι οι Έλληνες επιχειρηματίες βλέπουνε με μεγαλύτερη αισιοδοξία την επόμενη ημέρα, συγκριτικά με άλλες περιοχές παγκοσμίως. Αξίζει επίσης να σημειωθεί ότι στα δύο τρίτα των 29 χωρών που συμμετέχουν στην έρευνα της Grant Thornton, ο αντίστοιχος δείκτης βρέθηκε σε αρνητικό έδαφος για το δεύτερο εξάμηνο του 2020, ενώ μόνο σε μία εκ των χωρών των G7 ο δείκτης βρέθηκε σε θετικό έδαφος.

Σε ανοδική τροχιά οι προοπτικές ανάπτυξης των ελληνικών επιχειρήσεων για το 2021

Οι δύο κύριες δυνάμεις που προσδιορίζουν τον Global business pulse εμφάνισαν παρόμοια τάση κατά το δεύτερο εξάμηνο του 2020, γεγονός που δικαιολογεί την άνοδο του κύριου δείκτη.

Ειδικότερα, ο δείκτης «προοπτικών», ο οποίος μετράει τις προσδοκίες ανάπτυξης των επιχειρήσεων, σκαρφάλωσε στις 36,7 μονάδες, έναντι 32,6 μονάδων το προηγούμενο εξάμηνο, δεχόμενος ώθηση κυρίως από αυξανόμενη αισιοδοξία που επικρατεί για το επόμενο διάστημα, αλλά και από τις σταθερές επενδυτικές προθέσεις, παρά τις τρέχουσες συνθήκες. Σημαντικό ρόλο για την ενίσχυση των προοπτικών διαδραμάτισε και η ανακοίνωση για το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας από την Ευρωπαϊκή Ένωση στα μέσα του περασμένου έτους, μία πρωτοβουλία η οποία θα επιταχύνει την ανάκαμψη της ελληνικής οικονομίας. Αν και η εξαμηνιαία μεταβολή του δείκτη κινήθηκε σε παρόμοια επίπεδα με αυτή της υπόλοιπης Ευρώπης, η άνοδος που σημειώθηκε στον παγκόσμιο δείκτη προοπτικών ήταν μεγαλύτερη, πλησιάζοντας περισσότερο σε επίπεδα προ κρίσης της πανδημίας. Οι προοπτικές των επιχειρήσεων διαμορφώθηκαν στις 46,2 μονάδες, έναντι 35,8 μονάδων το πρώτο εξάμηνο του 2020 και έναντι 50,4 μονάδων το δεύτερο εξάμηνο του 2019, πριν ξεκινήσει η υγειονομική κρίση. Ενδεικτικά, αξίζει να αναφέρουμε ότι ο αντίστοιχος δείκτης της Ελλάδας βρισκόταν στις 50 μονάδες το δεύτερο μισό του 2019, γεγονός που μαρτυράει ότι αρκετές επιχειρήσεις παραμένουν συγκρατημένες, μετά τα όσα συνέβησαν το 2020. Ωστόσο, οι προοπτικές των ελληνικών επιχειρήσεων παραμένουν σε πολύ υψηλότερα επίπεδα συγκριτικά με τη διετία 2011-2013, όταν η χώρας μας βρισκόταν στο επίκεντρο της οικονομικής κρίσης και ο δείκτης κυμαινόταν μεταξύ των 16,6 και των 31,8 μονάδων.

Παρόμοια ανοδική τάση εμφάνισε και ο δείκτης περιορισμών, ο οποίος αφορά τα εμπόδια που εντοπίζουν οι επιχειρήσεις για την ανάπτυξή τους, καθώς ενισχύθηκε κατά 7,2 μονάδες, στις -36,8 μονάδες, έναντι -44 μονάδων το προηγούμενο εξάμηνο. Σημειώνεται ότι το πρώτο μισό του 2020, ο δείκτης των περιορισμών είχε βρεθεί στα χαμηλότερα επίπεδα από το δεύτερο τρίμηνο του 2018. Την ίδια στιγμή, η αντίστοιχη διαφοροποίηση στους περιορισμούς των επιχειρήσεων παγκοσμίως ήταν αισθητά μικρότερη, με τον δείκτη να καταγράφει άνοδο κατά μόλις 1,2 μονάδες, στις -53,4 μονάδες, έναντι -54,6 μονάδων προηγουμένως. Οι συνθήκες στο κομμάτι των περιορισμών βελτιώθηκαν κυρίως λόγω της ζήτησης, καθώς το δεύτερο εξάμηνο, οι περιορισμοί στη ζήτηση ήταν αισθητά λιγότεροι σε σχέση με την περίοδο των πρώτων περιοριστικών μέτρων, την άνοιξη του 2020.

Εφόσον παρατηρήσει κανείς την πορεία των προοπτικών και των περιορισμών σε βάθος διετίας, θα διαπιστώσει ότι οι δύο αυτές δυνάμεις εμφάνισαν παρόμοιες διακυμάνσεις, αγγίζοντας τα υψηλότερα επίπεδά τους το δεύτερο εξάμηνο του 2019 (50 μονάδες και -32,9 μονάδες αντίστοιχα) και τα χαμηλότερα επίπεδά τους ένα εξάμηνο αργότερα (32,6 μονάδες και -44 μονάδες αντίστοιχα). Ωστόσο, αυτή η παράλληλη πορεία βλέπουμε ότι δεν υφίσταται σε παγκόσμια κλίματα, καθώς οι προοπτικές και οι περιορισμοί εμφάνισαν διαφορετικές διακυμάνσεις. Αν και οι δύο δείκτες βρέθηκαν το πρώτο εξάμηνο του 2020 στα χαμηλότερα επίπεδα της τελευταίας διετίας, η εξαμηνιαία άνοδος των περιορισμών ήταν μόλις 1,2 μονάδες, στις -53,4 μονάδες συνολικά, υποδεικνύοντας ότι οι περισσότερες επιχειρήσεις εξακολουθούν να πιστεύουν πως η υγειονομική κρίση δημιουργεί επιπρόσθετα εμπόδια στην ανάπτυξή τους.

Συγκρατημένη αισιοδοξία και επιφυλακτικότητα από τους Έλληνες επιχειρηματίες

Προκειμένου να διαμορφωθεί ο δείκτης προοπτικών, η Grant Thornton έλαβε υπόψιν της τρεις συνιστώσες: α) την αισιοδοξία, β) τις τρέχουσες συνθήκες και γ) την πρόθεση επενδύσεων. Η αισιοδοξία μεταξύ των επιχειρήσεων κατέγραψε τη μεγαλύτερη άνοδο σε εξαμηνιαία βάση, χάρη σε γεγονότα όπως η ανάπτυξη και η διανομή εμβολίων, οι πόροι που αναμένεται να γίνουν διαθέσιμοι από την Ευρωπαϊκή Ένωση και ο περιορισμός του δευτέρου κύματος της πανδημίας. Συγκεκριμένα, ο δείκτης αισιοδοξίας του Global business pulse σκαρφάλωσε στις 47 μονάδες, έναντι 36,9 μονάδων το προηγούμενο τρίμηνο, γεγονός που αποτελεί το δεύτερο υψηλότερο επίπεδο από το τρίτο τρίμηνο του 2014. Ωστόσο, η αισιοδοξία παρέμεινε σε αρκετά χαμηλότερα επίπεδα, συγκριτικά με το αντίστοιχο εξάμηνο του 2019, γεγονός που οφείλεται στην επιφυλακτικότητα που έχουν δημιουργήσει στις επιχειρήσεις οι τρέχουσες συνθήκες. Παράλληλα, η αισιοδοξία των ελληνικών επιχειρήσεων βρέθηκε σε υψηλότερα επίπεδα συγκριτικά με το σύνολο των ευρωπαϊκών χωρών (36,1 μονάδες), αλλά χαμηλότερα σε σχέση με τον παγκόσμιο μέσο όρο (57,2 μονάδες). Ως εκ τούτου, οι επιχειρήσεις στην Ελλάδα εκτιμούν σε μεγάλο βαθμό ότι τα χειρότερα για την οικονομία έχουν περάσει, και ότι οι αντιξοότητες το 2021 αναμένεται να είναι αισθητά λιγότερες.

Εντούτοις, οι προσδοκίες των επιχειρήσεων για τις τρέχουσες συνθήκες παρουσιάστηκαν ελαφρώς αυξημένες το δεύτερο μισό του 2020, στις 33,7 μονάδες, έναντι 32,8 μονάδων προηγουμένως, παραμένοντας ωστόσο στα χαμηλότερα επίπεδα από το τρίτο τρίμηνο του 2016. Δεδομένου ότι ο δείκτης τρεχουσών συνθηκών υποχώρησε κατά 11,8 μονάδες το πρώτο εξάμηνο του 2020, γίνεται κατανοητό ότι οι επιχειρήσεις δεν προσβλέπουν άμεσα σε πλήρη ανάκαμψη, αλλά αναμένουν μία σταδιακή επιστροφή σε συνθήκες προ υγειονομικής κρίσης. Παράλληλα, οι ευρωπαϊκές επιχειρήσεις έχουν επίσης αυξημένες προσδοκίες σε σχέση με το προηγούμενο εξάμηνο, και συγκεκριμένα στις 31 μονάδες, έναντι 26,3 μονάδων προηγουμένως, ενώ ο αντίστοιχος δείκτης που σχετίζει με τις επιχειρήσεις παγκοσμίως, σημείωσε άνοδο κατά 9,2 μονάδες, στις 42,7 μονάδες συνολικά.

Όσον αφορά τις προσθέσεις των ελληνικών επιχειρήσεων να προχωρήσουν σε επενδύσεις μέσα στο επόμενο διάστημα, η εξαμηνιαία μεταβολή κινήθηκε σε παρόμοιους ρυθμούς με εκείνους των συνθηκών, καθώς σημειώθηκε άνοδος κατά 2,5 μονάδες, στις 30,5 μονάδες συνολικά, παραμένοντας ωστόσο αρκετά χαμηλότερα σε σχέση με τις 40,4 μονάδες που είχαν καταγραφεί το πρώτο εξάμηνο του 2019. Μάλιστα, το ποσοστό των επιχειρήσεων που σκοπεύουν να προχωρήσουν σε κάποια επένδυση είναι οριακά μεγαλύτερο σε σχέση με τον ευρωπαϊκό μέσο όρο, όπου ο δείκτης διαμορφώθηκε στις 29,5 μονάδες. Ωστόσο, σε σχέση με τον παγκόσμιο μέσο όρο, παρατηρούνται σημαντικές διαφορές τόσο σε σχέση μα τα επίπεδα του δείκτη, όσο και σε σχέση με την εξαμηνιαία διακύμανση. Ειδικότερα, το δεύτερο εξάμηνο, η πρόθεση επενδύσεων διαμορφώθηκε στις 39,8 μονάδες (9,3 μονάδες υψηλότερα σε σχέση με την Ελλάδα), ενώ η άνοδος ανήλθε στις 8,5 μονάδες, έναντι μόλις 2,5 μονάδων στη χώρα μας. Εάν επιχειρήσουμε να κάνουμε μία αναδρομή στα δύο τελευταία χρόνια, θα διαπιστώσουμε ότι οι συνθήκες και οι επενδυτικές προσθέσεις ακολουθούν παρόμοιες πορείες, και εμφανίζουν παρεμφερείς διακυμάνσεις. Και οι δύο δείκτες είχαν βρεθεί στα υψηλότερα επίπεδά τους το πρώτο μισό του 2019, ενώ το αντίστοιχο εξάμηνο του 2020 κατέγραψαν τη μεγαλύτερη πτώση των τελευταίων δύο ετών. Η εν λόγω παράλληλη πορεία παρατηρείται και σε βάθος δεκαετίας, σύμφωνα με τα συνολικά στοιχεία της Grant Thornton, με τους δύο δείκτες να φτάνουν στα υψηλότερα επίπεδά τους το δεύτερο και το τρίτο τρίμηνο του 2014, καθώς και το πρώτο εξάμηνο του 2017.

Μειώθηκαν οι περιορισμοί στην προσφορά και τη ζήτηση το β’ εξάμηνο 2020

Προκειμένου να διαμορφωθεί ο δείκτης των περιορισμών, η Grant Thornton έλαβε υπόψιν της τρεις συνιστώσες: α)τους περιορισμούς που υπάρχουν στη ζήτηση, β)την αβεβαιότητα και γ)τους περιορισμούς στον εφοδιασμό. Οι περιορισμοί στη ζήτηση υποχώρησαν αισθητά το δεύτερο εξάμηνο του 2020, με τον εν λόγω συντελεστή να διαμορφώνεται στις -30,3 μονάδες, έναντι -42,7 μονάδων προηγουμένως, επιστρέφοντας σε παρόμοια επίπεδα με αυτά που βρισκόταν το δεύτερο εξάμηνο του 2019. Μάλιστα, η ανάκαμψη του συντελεστή ήταν μεγαλύτερη σε σχέση με τον μέσο όρο των ευρωπαϊκών επιχειρήσεων, και συγκεκριμένα στις -43 μονάδες, έναντι -52,1 μονάδων το προηγούμενο εξάμηνο. Σημειώνεται ότι σε παγκόσμιο επίπεδο, οι περιορισμοί ζήτησης σημείωσαν άνοδο κατά μόλις 2,6 μονάδες, στις -52,8 μονάδες συνολικά.

Όσον αφορά την αβεβαιότητα που υπάρχει μεταξύ των ελληνικών επιχειρήσεων, η βελτίωση της κατάστασης ήταν αισθητά περιορισμένη, και συγκεκριμένα στις -53 μονάδες, έναντι -54,8 μονάδων το πρώτο εξάμηνο του 2020, καθώς οι επιχειρήσεις εξακολουθούν να αντιμετωπίζουν με μία σχετική επιφυλακτικότητα το τρέχον περιβάλλον. Ωστόσο, αξίζει να σημειωθεί ότι η αβεβαιότητα μεταξύ των επιχειρήσεων δεν είναι τόσο έντονη όσο ήταν το 2018, εν μέσω ποικίλων γεωπολιτικών εξελίξεων. Παράλληλα, οι ελληνικές επιχειρήσεις παρουσιάζονται λιγότερο ανήσυχες απέναντι στις τρέχουσες συνθήκες σε σχέση με τον ευρωπαϊκό και τον παγκόσμιο μέσο όρο, όπου οι συντελεστές διαμορφώθηκαν στις -55,1 και -62,3 μονάδες αντίστοιχα.

Τέλος, ο τρίτος συντελεστής, ο οποίος αφορά τους περιορισμούς στον εφοδιασμό, κινήθηκε σε καλύτερα επίπεδα συγκριτικά με τους περιορισμούς στη ζήτηση και την αβεβαιότητα, και συγκεκριμένα στις -29,5 μονάδες, έναντι -36,9 μονάδων το πρώτο εξάμηνο του 2020, επιστρέφοντας κοντά στα επίπεδα προ υγειονομικής κρίσης. Μάλιστα, ο συντελεστής βρέθηκε σε καλύτερα επίπεδα συγκριτικά με το μεγαλύτερο διάστημα του 2018, όπου ήταν εντονότερο το στοιχείο της γεωπολιτικής αβεβαιότητας. Αναφορικά με τα στοιχεία της Grant Thornton για τους περιορισμούς εφοδιασμού των ευρωπαϊκών επιχειρήσεων, η εξαμηνιαία άνοδος περιορίστηκε στις 2,7 μονάδες, με τον συντελεστή να διαμορφώνεται στις -38,6 μονάδες, ενώ αντίθετα ο συντελεστής που σχετίζεται με το σύνολο των επιχειρήσεων παγκοσμίως επιδεινώθηκε κατά -2 μονάδες, αγγίζοντας τις -47,1 μονάδες συνολικά.

Επιχειρώντας να πραγματοποιήσουμε μία σύγκριση μεταξύ των τριών συντελεστών σε βάθος διετίας, παρατηρούμε ότι οι περιορισμοί στη ζήτηση και τον εφοδιασμό είχαν παρόμοια πορεία, καθώς βρέθηκαν στα χαμηλότερα επίπεδά τους το πρώτο εξάμηνο του 2020. Η σημαντική διαφορά έγκειται στο γεγονός ότι η ζήτηση εμφάνισε υψηλότερες διακυμάνσεις, σημειώνοντας άνοδο της τάξεως των 12,4 μονάδων το δεύτερο μισό του 2020, σε εξαμηνιαία βάση. Από την άλλη πλευρά, ο εφοδιασμός, ο οποίος αποτελεί ένδειξη της μελλοντικής προσφοράς που θα υπάρχει από τις ελληνικές επιχείρησες, κατέγραψε εξαμηνιαία αύξηση της τάξεως των 8 μονάδων το δεύτερο μισό του 2020.

Σε φορολογικά και οικονομικά κίνητρα «προσβλέπει» η πλειοψηφία των Ελλήνων επιχειρηματιών

Απαντώντας σε ερώτημα της Grant Thornton για την επίδραση που είχε η πανδημία του Covid-19 στις δραστηριότητές τους, 5 στις 10 ελληνικές επιχειρήσεις αναφέρουν ότι ένα από τα σημαντικότερα ζητήματα που προέκυψαν ήταν η μείωση των πωλήσεων, γεγονός που οφείλεται τόσο στην περιορισμένη δραστηριότητα όσο και στους περιορισμούς της ζήτησης. Παράλληλα, το 40% των επιχειρήσεων δήλωσε ότι αντιμετώπισε δυσκολίες στη διαχείριση του ανθρώπινου δυναμικού, πιθανώς λόγω των ιδιαίτερων συνθήκων που επικράτησαν, αναφορικά με το εργασιακό καθεστώς, ενώ το 34% αναφέρθηκε επίσης και στην απώλεια των νέων επενδυτικών ευκαιριών. Τέλος, πάνω από 2 στις 10 επιχειρήσεις επεσήμανε την ανεπαρκή ρευστότητας ως μία από τις κύριες επιδράσεις της πανδημίας, ενώ υπήρξε και ένα 15% το οποίο αναφέρθηκε στις αναταραχές που σημειώθηκαν στην αλυσίδα εφοδιασμού.

Όσον αφορά τα πιθανά κυβερνητικά μέτρα που θα μπορούσαν να ωφελήσουν περισσότερο τις επιχειρήσεις, σχεδόν 7 στους 10 ερωτηθέντες δήλωσε ότι το ευνοϊκότερο μέτρο σχετίζεται με την ελάφρυνση των φορολογικών βαρών. Την ίδια στιγμή, το 55% προσβλέπει στην προσφορά δανείων με χαμηλό επιτόκιο, ενώ το 48% εκτιμά ότι μία μείωση των εξόδων (λογαριασμοί κοινής ωφέλειας, υπηρεσίες και έξοδα ενοικίασης), θα έδινε ώθηση στην επιχείρησή τους, εν μέσω της τρέχουσας κατάστασης.

Επιπροσθέτως, σύμφωνα με τα στοιχεία της Grant Thornton, εάν η πανδημία τελείωνε σήμερα, το 25% των ελληνικών επιχειρήσεων εκτιμά ότι οι δραστηριότητές τους θα επέστρεφαν στα επίπεδα προ υγειονομικής κρίσης μέσα σε διάστημα ενός έως τριών μηνών, ενώ αξιοσημείωτο είναι το γεγονός πως ένα ποσοστό 24% θεωρεί ότι οι δραστηριότητές του θα ανακάμψουν μέσα σε λιγότερο από έναν μήνα. Παράλληλα, 2 στις 10 επιχειρήσεις ορίζουν το εύρος τριών έως έξι μηνών ως το πιθανότερο διάστημα για την επαναφορά των λειτουργιών τους σε φυσιολογικές συνθήκες, ενώ παρόμοιο είναι και το ποσοστό των επιχειρήσεων που εκτιμά ότι το εν λόγω διάστημα θα κυμανθεί από 6 έως 12 μήνες.

Στην ερώτηση της Grant Thornton για τις πιο σημαντικές δράσεις που θα μπορούσε να λάβει η ελληνική κυβέρνηση ώστε να τονώσει την οικονομία όταν τελειώσει η πανδημία, η πλειοψηφία των απαντήσεων αφορούσε τη στήριξη των επιχειρήσεων και των τομέων που επλήγησαν περισσότερο από την πανδημία. Ειδικότερα, το 55% αναφέρθηκε στην παροχή επιπρόσθετης οικονομικής «ανακούφισης» προς τις επιχειρήσεις που επηρεάστηκαν περισσότερο από τον Covid-19, ενώ αντίστοιχο ήταν και το ποσοστό που έκανε λόγο για «στήριξη των τομέων που έχουν επηρεαστεί, όπως ο τουρισμός, οι εξαγωγές και οι αεροπορικές εταιρείες». Επιπλέον, πάνω από 4 στους 10 επιχειρηματίες προσβλέπουν σε επιτάχυνση της εγχώριας κατανάλωσης, ενώ το 38% αναφέρθηκε στην επιτάχυνση των επενδύσεων σε βασικά έργα υποδομής. Τέλος, πάνω από 3 στις 10 επιχειρήσεις αναφέρθηκε στην εφαρμογή κινήτρων για την απασχόληση, εκτιμώντας ότι μία τέτοια κίνηση θα ωφελούσε την ελληνική οικονομία κατά την επόμενη ημέρα.

Αναφορικά με τους κύριους λόγους που θα μπορούσαν να προκαλέσουν επιχειρηματική αβεβαιότητα στην Ελλάδα τα επόμενα δύο χρόνια, σχεδόν 6 στις 10 επιχειρήσεις χαρακτήρισαν την τρέχουσα πανδημία ως τον μεγαλύτερο παράγοντα αβεβαιότητας, γεγονός που μαρτυράει τις συνθήκες υψηλής μεταβλητότητας που έχουν δημιουργηθεί. Την ίδια στιγμή, το 53% θεωρεί ότι η οικονομική ανάπτυξη θα παραμείνει «εύθραυστη» για τα επόμενα δύο χρόνια, ενώ το 36% αναφέρθηκε και στα ζητήματα γεωπολιτικής αβεβαιότητας, τα οποία θα μπορούσαν να επηρεάσουν το ελληνικό επιχειρείν. Επιπλέον, 2 στις 10 επιχειρήσεις αναφέρθηκαν στην πολιτική αστάθεια που επικρατεί σε παγκόσμια κλίμακα, καθώς και στις διεθνείς εμπορικές εντάσεις, εκτιμώντας ότι τα εν λόγω ζητήματα θα έχουν δυνητικό αντίκτυπο στη δραστηριότητά τους. Αξίζει, τέλος, να σημειωθεί ότι υπήρξε και ένα 10% επιχειρήσεων το οποίο αναγνώρισε τα θέματα κυβερνοασφάλειας ως βασική πηγή ανησυχίας για την εύρυθμη λειτουργία τους τα επόμενα δύο χρόνια, ενώ το 7% επεσήμανε και τα θέματα κλιματικής αλλαγής και περιβάλλοντος.

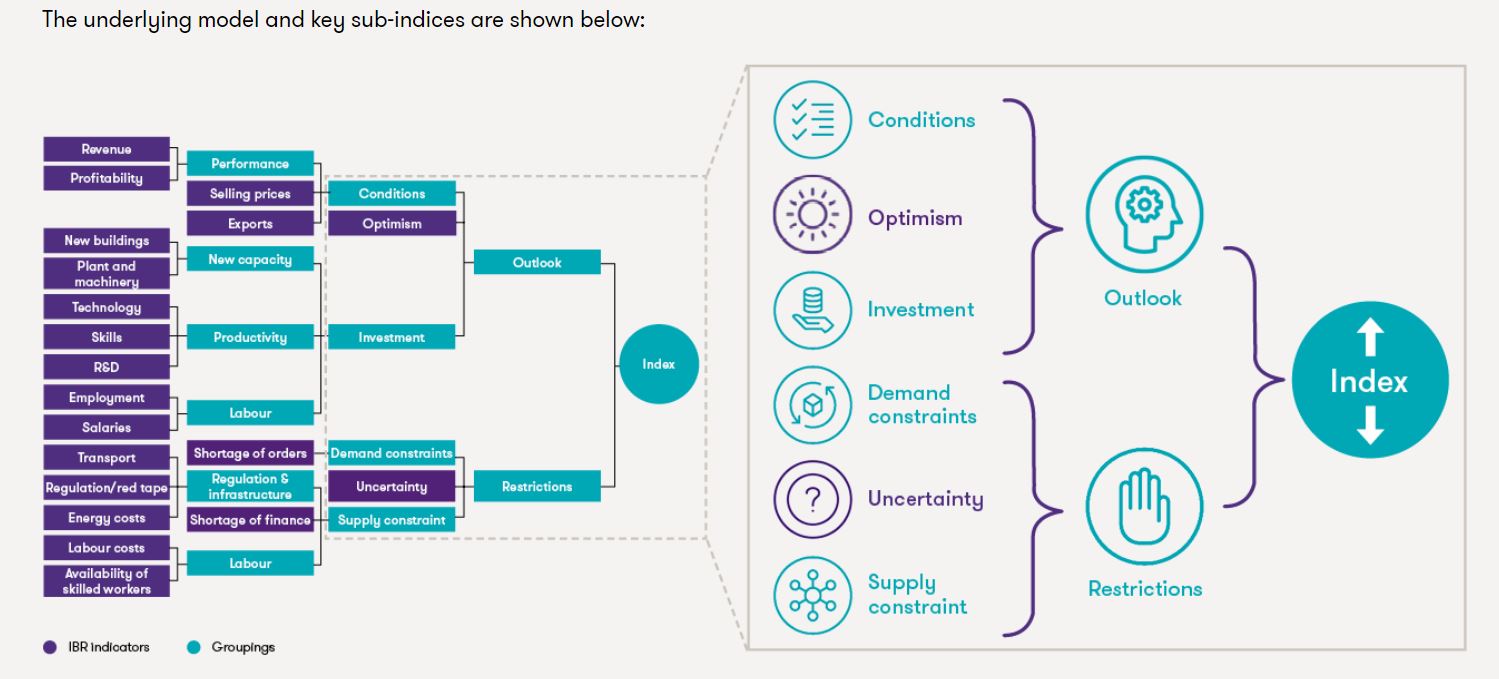

Μεθοδολογία Global business pulse

Σημειώνεται ότι τα αποτελέσματα της Grant Thornton για τον δείκτη Global business pulse και την επίδραση του Covid-19 βασίζονται σε έρευνα που πραγματοποιήθηκε σε πάνω από 100 ελληνικές επιχειρήσεις για το διάστημα Οκτωβρίου-Δεκεμβρίου 2020. Ο δείκτης Global business pulse παρέχει μία συμπαγή εικόνα για το επιχειρηματικό κλίμα στην Ελλάδα, σε μία εποχή όπου η πανδημία του Covid-19 βρίσκεται στο επίκεντρο των εξελίξεων, ενώ παράλληλα αποτελεί οδηγό για την πορεία που θα ακολουθήσουν οι επιχειρήσεις το επόμενο διάστημα. Προκειμένου να διαμορφωθεί ο δείκτης, η Grant Thornton βασίστηκε σε 20 συνολικούς υποδείκτες μελλοντικών προοπτικών, η καταγραφή των οποίων κυμαίνεται σε βάθος δεκαετίας. Οι δύο βασικοί υποδείκτες που συνθέτουν τον κύριο δείκτη αφορούν: α) τις προοπτικές και β) τους περιορισμούς. Ο υποδείκτης των προοπτικών βασίζεται σε 10 συνιστώσες, οι οποίες καλύπτουν, μεταξύ άλλων, τις μελλοντικές επιχειρηματικές συνθήκες, την οικονομική αισιοδοξία και τις μελλοντικές επενδυτικές προθέσεις. Ο εν λόγω υποδείκτης βαθμολογείται θετικά και η βαθμολογία κυμαίνεται από το 0 έως το 100. Από την άλλη πλευρά, ο υποδείκτης των περιορισμών αφορά στο σύνολο των περιορισμών που υπάρχουν απέναντι στην ανάπτυξη της αγοράς, και καλύπτουν, μεταξύ άλλων, τους περιορισμούς στη ζήτηση και την προσφορά, καθώς και την οικονομική αβεβαιότητα. Ο εν λόγω υποδείκτης βαθμολογείται αρνητικά και η βαθμολογία κυμαίνεται από το 0 έως το -100. Παρακάτω μπορείτε να δείτε το αναλυτικό γράφημα με τους υπολογισμούς των δεικτών: