Αν μη τι άλλο, η αναταραχή που παρατηρείται στις αγορές ενέργειας παγκοσμίως είναι ίσως μια υγιής υπενθύμιση ότι η ενεργειακή μετάβαση δεν θα είναι εντελώς ανώδυνη.

Τιμές Πετρελαίου και Φυσικού Αερίου κατά το 2021

Ας δούμε καταρχάς συνοπτικά τις βασικές τιμές πετρελαίου και φυσικού αερίου (Φ.Α.) το 2021 (Διάγραμμα 1 κατωτέρω). Ένας κρύος χειμώνας στο βόρειο ημισφαίριο το 2020/21 έστειλε τις τιμές spot LNG στην Ασία σε επίπεδα ρεκόρ (EAX στο διάγραμμα), αλλά με την άφιξη θερμότερου καιρού, η τιμή αυτή μειώθηκε ραγδαία και η κανονική έκπτωση στο αργό πετρέλαιο, σε ενεργειακή βάση, αποκαταστάθηκε. Ωστόσο, κάτω από την επιφάνεια παραμόνευε μια βασική ανησυχία - σε όλες τις μεγάλες αγορές, ο κρύος χειμώνας είχε εξαντλήσει τα αποθέματα Φ.Α. Καθώς οι παράγοντες της αγοράς άρχισαν να επικεντρώνονται στα επίπεδα αποθεμάτων, οι τιμές του spot Φ.Α άρχισαν να αυξάνονται κατά την περίοδο της άνοιξης, όταν είναι συνήθως ήπιες. Εν τω μεταξύ, οι ελλείψεις στην παραγωγή ενέργειας από ανανεώσιμες πηγές στην Ευρώπη (παρατεταμένη περίοδος χαμηλής ταχύτητας ανέμου), αύξησαν τη ζήτηση Φ.Α στην παραγωγή ηλεκτρικής ενέργειας, αυξάνοντας την ανοδική πίεση στις τιμές. Οι Ευρωπαίοι ήθελαν να αγοράσουν επιπλέον LNG για να αρχίσουν να ''ανοικοδομούν'' τα αποθέματα, αλλά οι Ασιάτες αγοραστές ήταν πιο επιθετικοί με την άμεση αγορά LNG στην Ασία να προσελκύει τα περισσότερα φορτία. Το αποτέλεσμα ήταν μια έκρηξη στις τιμές spot. Από τις αρχές Οκτωβρίου 2021, το TTF (ο πλέον ρευστός δείκτης τιμών Φ.Α. στην Ευρώπη) και οι τιμές spot Φ.Α της Ανατολικής Ασίας (ΕΑΧ) έχουν υπερβεί τα $35/mmBtu, δηλαδή διπλάσιο πετρέλαιο Brent σε ενεργειακή βάση. Αντίθετα, οι τιμές TTF ήταν κατά μέσο όρο $6,60 δολάρια για την περίοδο 2011-2020, σύμφωνα με τη Στατιστική Επιθεώρηση της BP «World Energy 2021». Το παρακάτω διάγραμμα 1 αποτυπώνει την εξέλιξη τιμών πετρελαίου και Φ.Α. το 2021 μέχρι τα τέλη Σεπτεμβρίου, οπότε και οι τιμές Φ.Α. διαπερνούσαν το φράγμα των $25/mmBtu.

Διάγραμμα 1

![]()

Όλα αυτά συνέβησαν χωρίς ασυνήθιστα μεγάλες διακυμάνσεις των τιμών στο πετρέλαιο, όπως καταδεικνύεται και στο Διάγραμμα 2 κατωτέρω. Νωρίτερα το 2021, το αργό Brent ξεπέρασε τα $75 το βαρέλι, αλλά υποχώρησε, ακόμη και όταν οι τιμές του Φ.Α εκτινάχθηκαν υψηλότερα. Ως εκ τούτου, οι τιμές LNG για αγοραστέςμε συμβάσεις συνδεδεμένες με το πετρέλαιο - που εξακολουθούν να είναι πάνω από το 50% της αγοράς LNG - δεν έχουν σημειώσει μεγάλες αυξήσεις τιμών. Οι παράμετροι που οδήγησαν την αγορά πετρελαίου το 2021 σχετίζονται κυρίως με την πανδημία και τη δύναμη (ή αδυναμία) της οικονομικής ανάκαμψης μετά το πρόγραμμα του εμβολιασμού κατά του Covid και άλλους παράγοντες. Σε έναν κόσμο ακόμη σημαντικής πλεονάζουσας παραγωγικής ικανότητας του ΟΠΕΚ και της αντίληψης των ακόμα σημαντικών περιορισμών στη ζήτηση πετρελαίου (όπως τα μειωμένα αεροπορικά ταξίδια), δεν είχε προκύψει ένα πλήρως επιθετικό (bullish) σενάριο τιμών του πετρελαίου.

Αυτή η αντίληψη όμως φαίνεται να αλλάζει πολύ γρήγορα. Το Brent του «μπροστινού μήνα» (front-month) έχει υπερβεί τα $80/bbl. η αγορά επανεκτιμά τη ζήτηση (πιο ισχυρή από ό,τι νομίζαμε, ιδίως στην Ασία), τα αποθέματα (πιο εξαντλημένα από ό,τι νομίζαμε, ιδίως στις αναδυόμενες αγορές) και την προσφορά (πιο ακριβή στο margin και πέρα από την ικανότητα του ΟΠΕΚ να το επιλύσει μόνη της). Οι προθεσμιακές αγορές παραμένουν σε οπισθοδρόμηση “backwardation”, επομένως δεν βρισκόμαστε σε πλήρη στενότητα της αγοράς για βαρέλια άμεσης παράδοσης, αλλά η καμπύλη ισοπεδώνεται καθώς αυξάνονται οι τιμές του Brent που χρονολογούνται μέσο-μακροπρόθεσμα (long dated). Περαιτέρω αυξήσεις των τιμών του «μπροστινού μήνα» και των μακροπρόθεσμων τιμών θα πρέπει να αναμένονται.

Διάγραμμα 2

![]()

Ας σημειωθεί όμως και κάτι άλλο πολύ σημαντικό. Oι παγκόσμιες επενδύσεις σε upstream πετρελαίου και Φ.Α μειώθηκαν σε χαμηλό 15 ετών, ύψους μόλις $350 δισεκατομμυρίων το 2020, με μικρή μόνο ανάκαμψη το 2021 και είναι περίπου 30% χαμηλότερες από τα προ-πανδημίας επίπεδα. Ωστόσο, το μοναδιαίο κόστος έχει αυξηθεί απότομα, ειδικά για βασικά αγαθά όπως ο χαλύβδινος σωλήνας. Η παγκόσμια προσφορά πετρελαίου δεν μπορεί να συμβαδίσει με τη ζήτηση σε αυτό το επίπεδο επενδύσεων - η κατανάλωση πετρελαίου είναι σήμερα ήδη υψηλότερη από τα προ-πανδημίας επίπεδα στις περισσότερες περιοχές. Οι αγοραστές πρέπει να είναι έτοιμοι για έναν κόσμο «σφιχτής» προσφοράς πετρελαίου τουλάχιστον μέχρι 2024 και στο σχετικά βραχυπρόθεσμο μέλλον είναι πιθανό ότι οι τιμές κατευθύνονται προς την κατεύθυνση των 90 δολαρίων. Αυτό που συμβαίνει μετά από αυτό, και με ποια επίπεδα μεταβλητότητας, είναι δύσκολο να προβλεφθεί, αλλά η αίσθηση είναι ότι η κατάσταση ευνοεί τις υψηλότερες τιμές.

Η κρίση της ασφάλειας εφοδιασμού της Ευρώπης

Στις Eυρωπαϊκές αγορές Φ.Α, οι τιμές “front month” TTF, έχουν πενταπλασιαστεί μέσα σε μόλις έξι μήνες. Κατά συνέπεια οι μέσες «προ-ημερήσιες» τιμές ηλεκτρικής ενέργειας έχουν υπερβεί τα €200/MWh σε βασικές αγορές όπως η Γερμανία, η Ιταλία και η Ισπανία, και υπάρχουν πραγματικοί φόβοι ότι η βόρεια Ευρώπη θα αντιμετωπίσει πρόβλημα εφοδιασμού Φ.Α. για θέρμανση τον χειμώνα που έρχεται. Οι υψηλές τιμές του Φ.Α οδήγησαν τους ιδιοκτήτες εγκαταστάσεων παραγωγής αμμωνίας στο Ηνωμένο Βασίλειο να κλείσουν - μόνο για να παρέμβει η κυβέρνηση του Ηνωμένου Βασιλείου όταν συνειδητοποίησαν ότι αυτό θα οδηγούσε σε κρίσιμη έλλειψη C02, το οποίο είναι σημαντικό τόσο στην αλυσίδα εφοδιασμού τροφίμων όσο και στα νοσοκομεία. Εννέα Προμηθευτές ενέργειας του Ηνωμένου Βασιλείου, μεταξύ τους αντιπροσωπεύοντας ένα εκατομμύριο πελάτες, οδηγήθηκαν σε χρεωκοπία, μόνο μέσα στον Σεπτέμβριο του 2021. Άλλοι Προμηθευτές έχουν παρέμβει, αλλά φυσικά με νέες, υψηλότερες τιμές προσφοράς.

Η Ευρώπη είναι γενικά ελλειμματική (short) στο Φ.Α., αλλά υπάρχει ένα μυστήριο στην καρδιά αυτής της κατάστασης, και το μυστήριο έχει όνομα – Gazprom! Οι ροές Φ.Α στους Ρωσικούς αγωγούς έχουν μειωθεί από τα φυσιολογικά επίπεδα και παραμένουν υποτονικές ακόμη και με τόσο ισχυρά σήματα τιμών. Επιπλέον, όταν κάποιος αναλύσει τη κατάσταση στην αποθήκευση φυσικού αερίου της Ευρώπης, πολλές επιχειρήσεις κοινής ωφέλειας και ιδιωτικές επιχειρήσεις διαθέτουν αποθέματα κοντά στα φυσιολογικά επίπεδα. Η Gazprom, αντίθετα, είναι πολύ χαμηλότερα. Είναι επειδή η Gazprom παίζει κάποιο στρατηγικό παιχνίδι έτσι ώστε οι Ευρωπαίοι να τους παρακαλέσουν να ενεργοποιήσουν σε πλήρη ικανότητα τον νέο και αμφιλεγόμενο αγωγό NordStream2 από τη Ρωσία στη Γερμανία - ή επειδή τα από καιρό φημολογούμενα ζητήματα upstream «στενότητας» της εταιρείας εκδηλώνονται τελικά ως πραγματική αδυναμία να ρέει περισσότερο αέριο στην Ευρώπη; Δεν είναι εντελώς σαφές ακόμα, ποια είναι η πραγματική αιτία.

Προβλήματα επάρκειας στο ηλεκτρικό σύστημα της Κίνας: μια ιστορία για τις τιμές άνθρακα και εκπομπών ρύπων

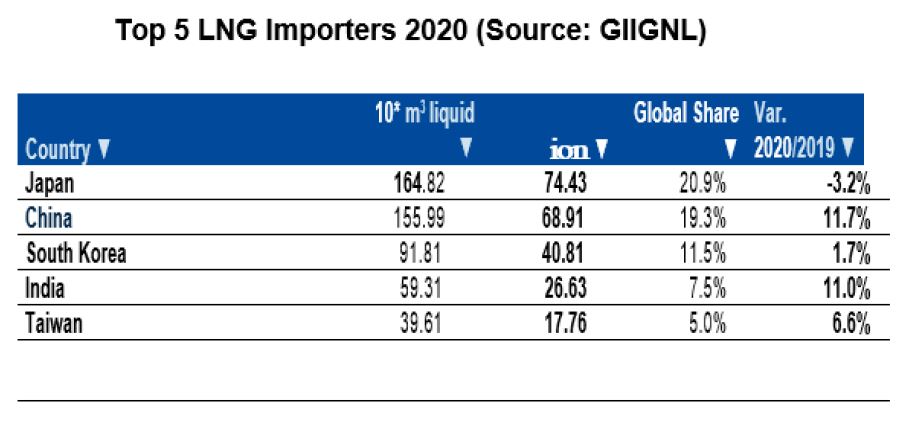

Η Κίνα, εν τω μεταξύ, είναι πλέον ο μεγαλύτερος αγοραστής LNG στον κόσμο - θα ξεπεράσει την Ιαπωνία το 2021 για την πρώτη θέση (Διάγραμμα 3). Και η Κίνα χρειάζεται φυσικό αέριο - οι Κινέζοι αγοραστές LNG είναι κυρίως υπεύθυνοι για την ανύψωση των τιμών spot Φ.Α. της Ανατολικής Ασίας (δείκτης ΕΑΧ) σε πάνω από $30/mmBtu, καθώς προσπαθούν να πραγματοποιήσουν αποθέματα για τον επερχόμενο χειμώνα για να καλύψουν τη θέρμανση χώρων και τη βιομηχανική ζήτηση. Αυτή τη στιγμή όλοι οι αγοραστές LNG με μακροπρόθεσμες συμφωνίες αγοράς μεγιστοποιούν τις λήψεις στο πλαίσιο αυτών των συμβάσεων και έτσι πληρώνουν τιμές που είναι συχνά λιγότεροαπό το ήμισυ του επιπέδου των τιμών spot - η πραγματικότητα είναι ότι τα παγκόσμια αποθέματα φυσικού αερίου είναι αρκετά χαμηλά και ο πανικός στις αγορές οδηγεί τις τιμές spot αυτή τη στιγμή (η προσδοκία είναι βέβαια ότι μόλις οι αγοραστές αποφασίσουν ότι έχουν κλείσει τους όγκους που χρειάζονται για το χειμώνα, οι τιμές θα μπορούσαν να καταρρεύσουν, απουσία κρύου καιρού).

Διάγραμμα 3

![]()

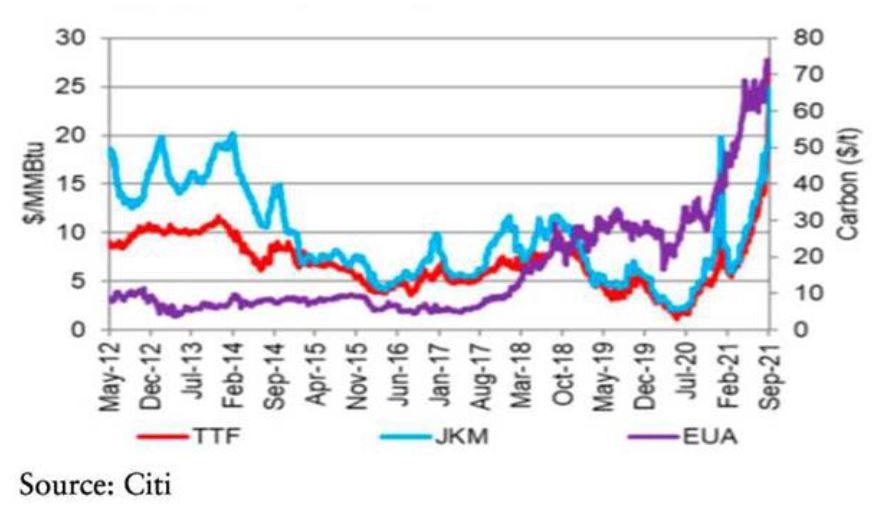

Ας δούμε όμως τι γίνεται και με τις τιμές άνθρακα, οι οποίες πραγματικά και αυτές έχουν εκτοξευθεί στα ύψη. Ο άνθρακας “Newcastle” (ένας ιστορικός ευφημισμός αφού πλέον ούτε γραμμάριο δεν εξορύσσεται στο πάλαι ποτέ κραταιό Newcastle upon Tyne της Βορείου Αγγλίας), ο βασικός εμπορικός δείκτης στην Ανατολική Ασία, είχε μειωθεί περίπου στα $80/τόνο τα τελευταία χρόνια. Ο υψηλής ποιότητας θερμικός άνθρακας στις αγορές της ΒΔ Ευρώπης και της Ανατολικής Ασίας έχει τώρα αυξηθεί πάνω από τα $180/τόνο και οι τιμές spot του άνθρακα “Newcastle” έχουν ξεπεράσει ακόμη και τα $200/τόνο. Αλλά με τις τιμέςτου Φ.Α. τόσο υψηλές, οι Παραγωγοί εξακολουθούν να αγοράζουν άνθρακα για τους σταθμούς παραγωγής ηλεκτρικής ενέργειας, και μερικές φορές στην Ευρώπη ακόμη και να αλλάζουν από το φυσικό αέριο στον άνθρακα. Η ανθεκτικότητα της παραγωγής ηλεκτρικής ενέργειας με καύση άνθρακα στην Ευρώπη, είναι άμεσα υπεύθυνη για την πρωτοφανή υψηλή τιμή που παρατηρείται τώρα στην ευρωπαϊκή αγορά εκπομπών ρύπων – δείκτης EUA (διάγραμμα 4).

Διάγραμμα 4

![]()

Οι υψηλές τιμές του άνθρακα μπορεί να φαίνονται σαν ανωμαλία, δεδομένης της συνεχιζόμενης ενεργειακής μετάβασης, αλλά σχετίζονται άμεσα με αυτήν. Τα τελευταία χρόνια ήταν η μόνη φορά στην ιστορία κατά την οποία οι αυξανόμενες τιμές του άνθρακα δεν προκάλεσαν άμεση αντίδραση στην προσφορά, με τη μορφή επενδύσεων σε νέα παραγωγική ικανότητα ανθρακωρυχείων. Οι ιδιοκτήτες ιδιωτικών ανθρακικών πόρων ήταν προσεκτικοί - νέα ορυχεία και επενδύσεις θα μπορούσαν να κινδυνεύουν λόγωτης αυξημένης κινεζικής παραγωγής (μειώνοντας την ανάγκη της Κίνας να εισάγει άνθρακα), των δια-συνοριακών φόρων άνθρακα (Cross Border Adjustment Mechanism in the new EC proposals “fit for 55”), των μορατόριουμ των σταθμών παραγωγής ενέργειας με καύση άνθρακα (όπως στις Φιλιππίνες) ή/και μιας ολόκληρηςσειράς πραγμάτων που σχετίζονται με την εφαρμογή των δεσμεύσεων της Συμφωνίας του Παρισιού.

Παραδόξως, οι υψηλές τιμές του φυσικού αερίου δεν έχουν καμία σχέση στη κρίση ηλεκτρικής ενέργειας που έχει προκύψει στην Κίνα τον Αύγουστο και τον Σεπτέμβριο που μας πέρασε. Η έλλειψη επάρκειας ηλεκτρικής ενέργειας είναι τόσο σοβαρή που η βιομηχανική παραγωγή περιορίζεται. Ένα πρόσφατο σημείωμα του Ομίλου Lantau δείχνει ότι υπάρχουν τρεις παράγοντες έλλειψης ηλεκτρικού ρεύματος στην Κίνα: πρώτον, οι υψηλές τιμές του άνθρακα προκαλούν ορισμένους παραγωγούς να μην παράγουν ενέργεια επειδή δεν υπάρχουν σαφείς ρυθμιστικοί μηχανισμοί ανάκτησης του μεταβλητού κόστους στην Κίνα; δεύτερον, ορισμένες επαρχίες δεν έχουν επιτύχει ακόμα τους κεντρικά καθοδηγημένους στόχους«διπλού ελέγχου» στην κατανάλωση ενέργειας και την ένταση της ενέργειας και έχουν υιοθετήσει περιοδικέςπερικοπές ηλεκτρικής ενέργειας ως απάντηση; και τρίτον, ορισμένες επαρχίες που βασίζονται σε εισαγωγές από άλλεςεπαρχίες δεν μπορούν να λάβουν αυτές τις εισαγωγές για τους δύο πρώτους λόγους. Μέχρι τα τέλη Σεπτεμβρίου, οι περικοπές ηλεκτρικού ρεύματος έχουν εφαρμοστεί σε 19 επαρχίες. Μέχρι και το 16% του μέγιστου φορτίου δεν ικανοποιείται κατά καιρούς σε ορισμένες επαρχίες, σύμφωνα με το Bloomberg New Energy Finance.

Η εξέλιξη στις τιμές των υδρογονανθράκων

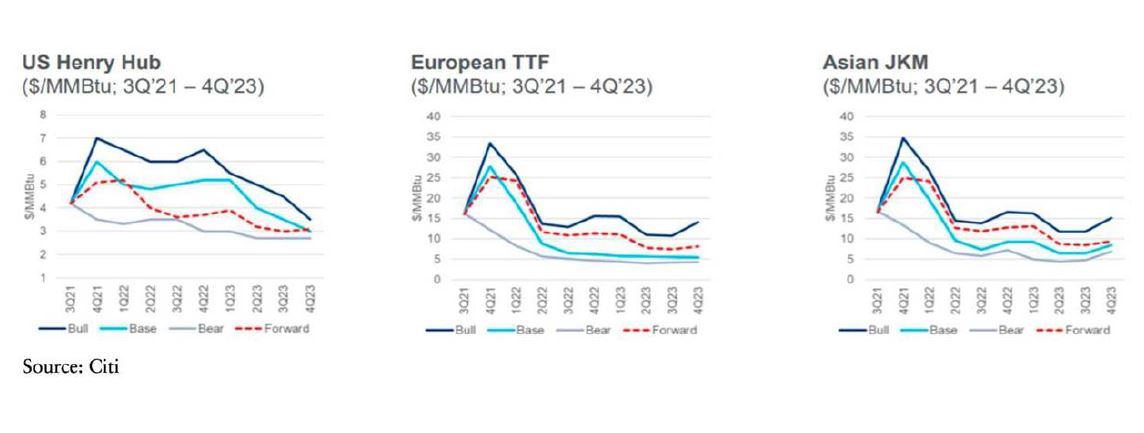

Οι προθεσμιακές αγορές σηματοδοτούν σαφώς κάπως υψηλότερες τιμές πετρελαίου. Οι τιμές του άνθρακα θα μπορούσαν να παραμείνουν αυξημένες, αλλά υπάρχουν πιέσεις πολιτικής και αγοράς που θα μπορούσαν να μειώσουν τη ζήτηση με την πάροδο του χρόνου, ακόμη και με την προσφορά να παραμένει σχετικά περιορισμένη, επειδή όπως προαναφέραμε οι μακροπρόθεσμες επενδύσεις σε νέα ανθρακωρυχεία θα παραμείνουν επικίνδυνες. Τι γίνεται με το αέριο? Οι αγορές συμβολαίων μελλοντικής εκπλήρωσης αναμένουν κάποια ομαλοποίηση από την άνοιξη του 2022 - μια επιστροφή σε πιο φυσιολογικά εποχιακά επίπεδα τιμών και λιγότερη μεταβλητότητα, καθώς και επιστροφή σε μια διαρθρωτική διαφορά μεταξύ του ευρωπαϊκού TTF και του (υψηλότερου) Ασιατικού δείκτη. Αλλά υπάρχουν πολλές μεταβλητές «μπαλαντέρ» όπως φαίνεται και στις εκτιμήσεις της Citi (Διάγραμμα 5).

Διάγραμμα 5

![]()

Oι μελλοντικές καμπύλες τιμών (forward curves), συμπεριλαμβανομένης και της «αισιόδοξης» (bullish) δεν αντικατοπτρίζουν μια αγορά που πραγματικά ξεμένει από αγαθά. Η προσδοκία είναι μάλλον ότι οι προσωρινές αναντιστοιχίες προσφοράς/ζήτησης θα εξομαλυνθούν με τον παραδοσιακό τρόπο, δηλαδή με συνδυασμό απόκρισης στην προσφορά και μείωση της ζήτησης. Ένας άλλος τρόπος προσέγγισης είναι να εξετάσουμε πού το προθεσμιακό Φ.Α. είναι σε σχέση με τις προθεσμιακές τιμές ανταγωνιστικών καυσίμων - και αυτό που μαθαίνουμε είναι ότι οι προσδοκίες πέρα από αυτό που αναμφίβολα θα είναι ένας κάπως «περίεργος» επερχόμενος χειμώνας, είναι για επιστροφή στις κανονικές διεργασίες τιμολόγησης. Οι Ευρωπαίοι Traders, παρά το χάος του σήμερα, αναμένουν ότι οι οριακές τιμές του φυσικού αερίου θα οριστούν εντός του εύρους αλλαγής σε άνθρακα (fuel switching).

Η μεγάλη πρόκληση της Ενεργειακής Μετάβασης

Ποια συμπεράσματα μπορούν να εξαχθούν υπό το πρίσμα της Ενεργειακής Μετάβασης? Πρώτον και κύριον, ότι στην ενεργειακή μετάβαση συμβαίνουν ταυτόχρονα πολλά πράγματα με περίπλοκες συσχετίσεις μεταξύ τους, επομένως θα πρέπει να αναμένουμε παρόμοιες «αναστατώσεις» στις ενεργειακές αγορές, πέρα από την συγκυρία που σχετίζεται με τον καιρό. Η πορεία προς ένα ενεργειακόσύστημα χαμηλών εκπομπών CO2,αξιόπιστο και οικονομικά προσιτό είναι δύσκολη, ιδίως για τις αναπτυσσόμενες χώρες. Η μεταβλητότητα των τιμών είναι αναπόφευκτη και η ανθρωπότητα πρέπει ολιστικά να αντιμετωπίσει την ενεργειακή μετάβαση ως την σημαντικότερη πρόκληση της εποχής μας.

Δεύτερον, οι πρόσφατες αναταραχές που σχετίζονται με την ενέργεια στο Τέξας, το Ηνωμένο Βασίλειο και την Κίνα μπορεί να φαίνονται άσχετες μεταξύ τους, αλλά έχουν το εξής κοινό στοιχείο – η ανεπάρκεια εφοδιασμού που προέκυψε δεν είναι απλώς λόγω ελλείψεων Φ.Α. ή και ηλεκτρικής ενέργειας, αλλά λόγω κρίσιμων κενών στις ενεργειακές υποδομές και την ολοκλήρωση της αγοράς. Καταλύτηςγια την Ενεργειακή Μετάβαση είναι η πλήρωση και των 2 αυτών κενών, με το πρώτο βέβαια σαφέστατα πιο δύσκολο.

Τρίτον, η αναταραχή στις αγορές ενέργειας μπορεί να συμβάλει στη μακροοικονομική πίεση. Οι πληθωριστικές πιέσεις μπορεί κάλλιστα να είναι πιο πραγματικέςαπό παροδικές καθώς εξελίσσεται η οικονομία. Αναδρομή στο 2007, όταν η ενέργεια και τα γεωργικά προϊόντα αυξήθηκαν στην τιμή, και να υπενθυμίσουμε την οικονομική κατάρρευση που ακολούθησε. Ας ελπίσουμε ότι η διαχείριση των συστημικών κινδύνων γίνεται καλύτερα σήμερα.

Ένα τέταρτο και τελευταίο συμπέρασμα είναι ότι οι μακροπρόθεσμες συμβάσεις προωθούν τη σταθερότητα της αγοράς. Οι φυσικές αγορές “spot”, και εφόσον λειτουργούν σωστά χωρίς στρεβλώσεις, μπορούν και στηρίζουν ανταγωνιστικές αγορές ενέργειας, αλλά οι εταιρείες και οι χώρες έχουν επιλογές ως προς το πόση έκθεση στην αγορά “spot” θέλουν να έχουν. Η μεθοδολογική προσέγγιση και οι μελέτες θα υπολογίσουν ποιος συνδυασμός ΑΠΕ, αποθήκευσης ενέργειας, παραγωγής με καύσιμο το Φ.Α. ή με άλλους ενεργειακούς πόρους θα είναι ο βέλτιστος, η «τέχνη» όμως είναι στο να επιτύχει κανείς όλα αυτά τα πράγματα να λειτουργούν τεχνικά, εμπορικά και με λειτουργικά συμβόλαια, με όσο το δυνατόν πιο απρόσκοπτο τρόπο. Το Τέξας, η Ευρώπη και η Κίνα έχουν ταχέως εξελισσόμενα συστήματα ηλεκτρικής ενέργειας στα οποία οι ΑΠΕ ενισχύονται συνεχώς, το μερίδιο αγοράς άνθρακα μειώνεται, η αποθήκευση ενέργειας αναδύεται και η ηλεκτροπαραγωγή με Φ.Α. είναι ένας ευέλικτος πόρος. Ωστόσο, η μεταρρύθμιση της αγοράς και η ολοκλήρωση των υποδομών βρίσκονται ακόμα σε εξέλιξη, και οι αδυναμίες αμέσως εκτέθηκαν από ένα συνδυασμό αστάθειας των καιρικών συνθηκών και της μεταβλητότητας των τιμών του πετρελαίου, του φυσικού αερίου και του άνθρακα.