Στις 22 Δεκεμβρίου 2021, η Ευρωπαϊκή Επιτροπή εξέδωσε Πρόταση Οδηγίας με στόχο την αποθάρρυνση της χρήσης εικονικών οντοτήτων εντός της ΕΕ για εταιρίες που στερούνται πραγματικής υπόστασης.

Η Οδηγία που αναφέρεται ως "ATAD III" εισάγει απαιτήσεις υποβολής εκθέσεων για τις αποκαλούμενες εταιρίες «κέλυφος» που είναι φορολογικά εγκατεστημένες στην Ε.Ε. με κυρώσεις για μη συμμόρφωση που κυμαίνονται από το 5% του ετήσιου κύκλου εργασιών έως την άρνηση προνομίων από συμβάσεις αποφυγής διπλής φορολογίας μεταξύ των κρατών.

Οδηγία ATAD III

Η νέα οδηγία έχει ως στόχο να διασφαλίσει ότι οι εταιρίες εντός της Ε.Ε. με περιορισμένη επιχειρηματική δραστηριότητα, ιδίως οντότητες που έχουν προσλάβει τρίτους παρόχους υπηρεσιών να ενεργούν ως διαχειριστές προκειμένου να πληρούν τις τρέχουσες ελάχιστες απαιτήσεις υπόστασης, δεν είναι σε θέση να επωφεληθούν από ορισμένα προνόμια Ευρωπαϊκών οδηγιών και των συμβάσεων αποφυγής διπλής φορολογίας. Ο σαφής στόχος είναι να αποθαρρύνεται η χρήση εικονικών οντοτήτων για φορολογικούς σκοπούς ή για σκοπούς φοροδιαφυγής. Παρακάτω περιγράφονται τα βασικά ζητήματα της διαδικασίας υποβολής εκθέσεων και οι επιπτώσεις για κάθε «ύποπτη» οντότητα.

![ATAD III]()

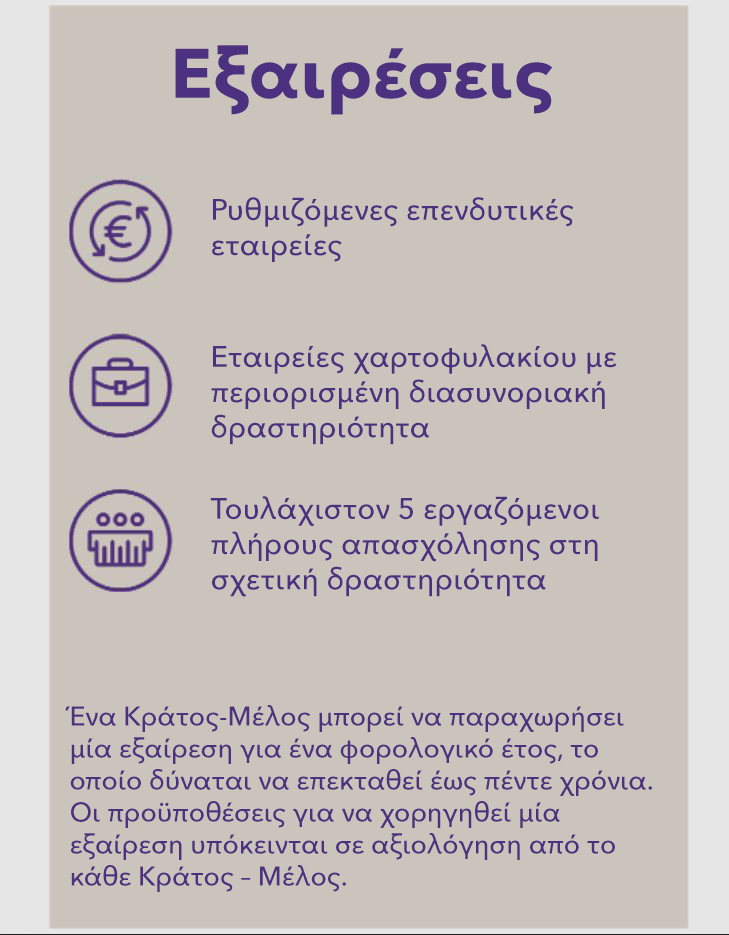

Η οδηγία περιγράφει ορισμένες εξαιρέσεις για τις ρυθμιζόμενες επενδύσεις και τις οντότητες που εμφανίζουν πολλούς εργαζόμενους.

![]()

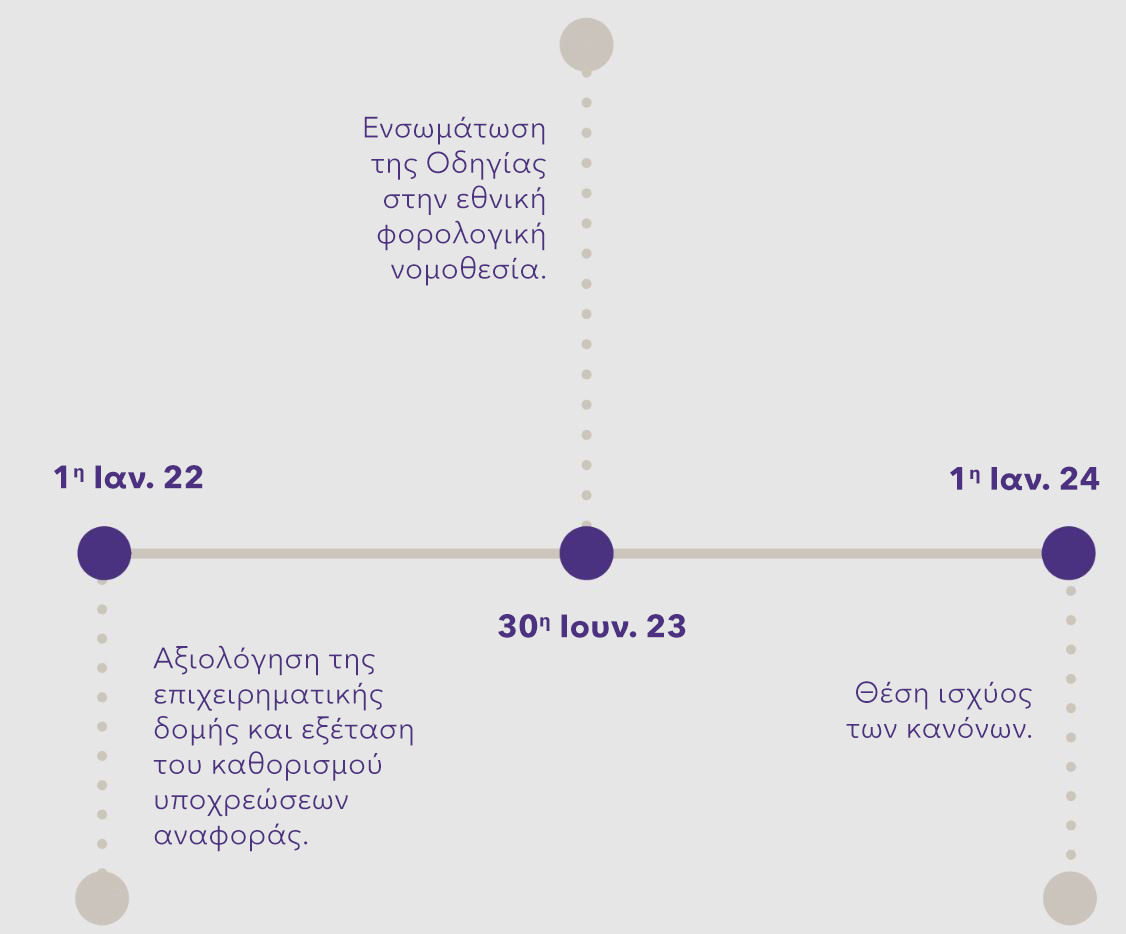

Χρονοδιάγραμμα της πρότασης

Όλα τα κράτη μέλη της ΕΕ θα πρέπει να εφαρμόσουν τα προτεινόμενα μέτρα στην εθνική φορολογική τους νομοθεσία έως τις 30 Ιουνίου 2023 με εφαρμογή από την 1η Ιανουαρίου 2024.

Θα εφαρμοστεί επίσης ένας διετής κανόνας αναδρομής για οντότητες που εμπίπτουν στο πεδίο εφαρμογής της οδηγίας. Ως εκ τούτου, οι εταιρίες θα πρέπει να αρχίσουν να αξιολογούν τον δυνητικό αντίκτυπο των εν λόγω κανόνων για να αναλάβουν δράση για την αντιμετώπιση πιθανών κινδύνων ή λειτουργικών αλλαγών στην δομή τους.

![]()

Πώς μπορούμε να βοηθήσουμε;

Θα ενθαρρύνουμε έντονα τις εταιρίες να εξετάσουν την υπάρχουσα δομή τους και να αξιολογήσουν, ως σημείο εκκίνησης, τις πιθανές υποχρεώσεις υποβολής εκθέσεων σύμφωνα με την προτεινόμενη οδηγία ATAD III το συντομότερο δυνατόν. Στην Grant Thornton, έχουμε μια ομάδα ειδικών εμπειρογνωμόνων σε αυτόν τον τομέα που μπορούν να συνεργαστούν μαζί σας για να αναθεωρήσουν την δομή του ομίλου σας, να παρέχουν πληροφορίες σχετικά με τις τελευταίες οδηγίες και τις επιπτώσεις της για την επιχείρησή σας και να προσφέρουν λογική καθοδήγηση για να είναι έτοιμη όταν έρθουν αυτές οι προτεινόμενες αλλαγές.